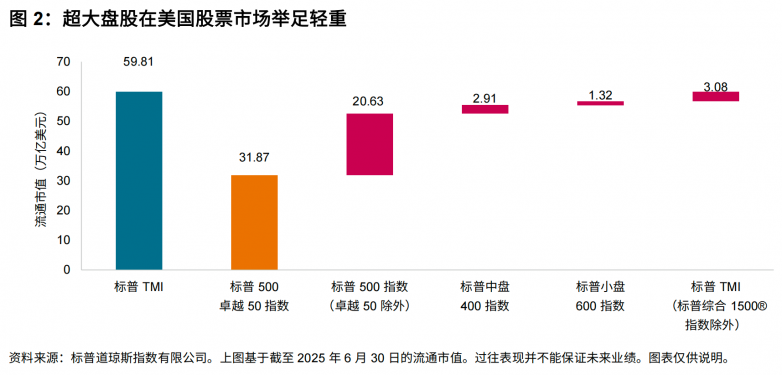

在全球资本市场中,美国超大盘股的重要性正不断上升。标普500卓越50指数以标普500指数中市值最大的50家公司为成分股,是观察这一趋势的有效工具。截至2025年6月底,这些成分股的总市值占标普500指数整体的60%,显著高于长期均值的51%,显示出美股核心资产的高度集中化。

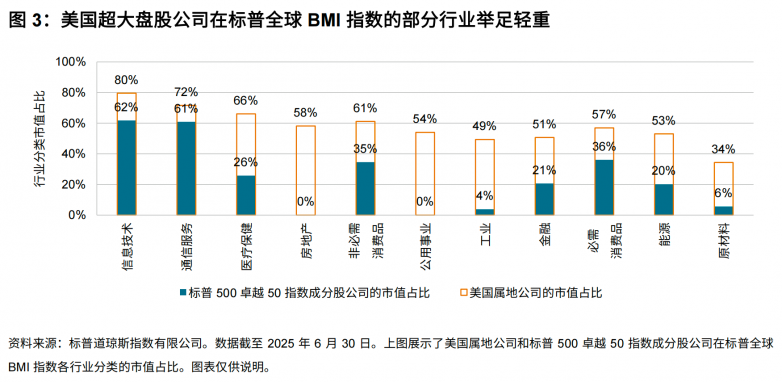

这种集中化背后蕴含着两层逻辑。首先,标普500卓越50指数的成分股不仅在美国市场具有统治地位,也对全球行业格局产生深远影响。以信息技术为例,全球板块市值的八成来自美国企业,而标普500卓越50指数中的成分股就贡献了其中的六成以上。这意味着标普500卓越50指数不仅是一个市场工具,更是理解全球产业竞争力的重要参照。

其次,标普500卓越50指数在收益表现上同样展现优势。2023年,在人工智能主题的驱动下,该指数较标普500指数录得12%的年度超额收益。拉长至十年区间,其年化收益率达到15.81%,明显高于标普500指数的13.65%;风险调整后的夏普比率也更具吸引力。这表明超大盘股在趋势驱动和风险控制之间实现了较优的平衡。

值得注意的是,标普500卓越50指数的行业权重变化揭示了市场结构的演变。信息技术与通信服务板块权重持续提升,而传统行业比重逐渐下降。这一转变不仅反映了新经济的崛起,也折射出投资者对创新驱动型企业的偏好。

对于机构投资者而言,标普500卓越50指数的配置意义在于:它能有效代表美股核心资产群体,为组合提供更高的潜在回报,同时具备洞察产业结构与资本集中度的参考价值。

欢迎前往标普道琼斯指数中文官网,在“研究与洞察”专栏的“教育”版块下查找《精准把脉超大盘股:标普500卓越50指数》,内含更详尽的历史表现、行业结构图表和配置分析。

本博客所载文章仅为提供意见,并非建议。仅供机构客户使用,不适合零售投资者使用。请阅读我们的免责声明。